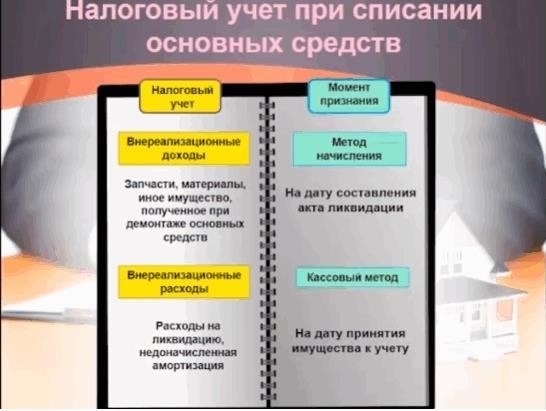

Демонтаж здания – процесс, осуществляемый с целью разборки и удаления здания или его отдельных элементов. При этом встает вопрос о правильном бухгалтерском учете расходов на демонтаж и использовании полученных материалов. Такой учет является важным элементом финансового анализа и позволяет оптимизировать затраты компании. В данной статье мы рассмотрим основные аспекты бухгалтерского учета демонтажа здания, а также дадим рекомендации по его реализации.

Бухгалтерский учет демонтажа здания

Этапы бухгалтерского учета демонтажа здания:

-

Оценка стоимости демонтажа. В начале процесса следует провести оценку стоимости демонтажа здания, которая включает расчет затрат на труд, технику, материалы и дополнительные расходы.

-

Формирование счетов на списание активов. После оценки стоимости необходимо сформировать счета на списание активов, отражающие суммы, которые будут включены в расходы при демонтаже.

-

Учет расходов на труд и материалы. В процессе демонтажа следует отслеживать и учитывать все затраты на оплату труда работников, а также затраты на приобретение необходимых материалов и инструментов.

-

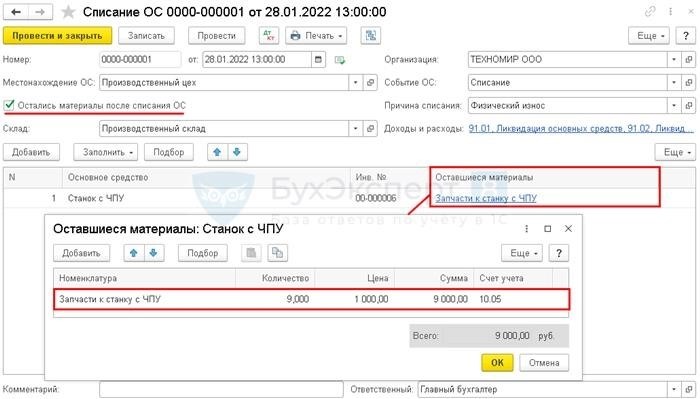

Учет полученных материалов. Если при демонтаже здания получены материалы, которые могут быть переработаны или проданы, необходимо учесть их стоимость и отразить в соответствующих счетах.

-

Учет затрат на технику и оборудование. Если для демонтажа используется специализированная техника и оборудование, необходимо учесть их стоимость, а также затраты на их обслуживание и ремонт.

Важность бухгалтерского учета демонтажа здания

Бухгалтерский учет демонтажа здания является важной составляющей в общем учете предприятия. Он позволяет правильно оценить стоимость демонтажа, контролировать затраты, учесть полученные материалы и оценить эффективность проведенных работ.

Ведение бухгалтерского учета демонтажа здания позволяет:

- Корректно оформить финансовую отчетность предприятия.

- Получить данные для анализа затрат и эффективности демонтажных работ.

- Следить за движением материальных ценностей.

- Подготовить документы для налоговой отчетности.

Важно помнить, что бухгалтерский учет демонтажа здания должен проводиться в соответствии с действующим законодательством и принципами бухгалтерии.

Цели и задачи бухгалтерского учета демонтажа здания

Цели бухгалтерского учета демонтажа здания:

- Определение стоимости демонтажа

- Контроль за использованием ресурсов и затратами

- Расчет финансовых показателей и анализ эффективности

- Соблюдение требований законодательства

- Получение информации для планирования и принятия решений

Целью бухгалтерского учета демонтажа здания является контроль и учет всех финансовых аспектов этого процесса. Бухгалтерская отчетность и учет позволяют организации узнать точные затраты на демонтаж, анализировать эффективность этих затрат и принимать решения на основе полученных данных.

Задачи бухгалтерского учета демонтажа здания:

- Учет затрат на демонтаж здания

- Определение стоимости демонтажа и составление бюджета

- Регистрация и анализ затрат по категориям (материалы, труд, оборудование и т.д.)

- Контроль за финансовыми показателями (рентабельность, окупаемость, прибыль и т.д.)

- Соблюдение правил бухгалтерской отчетности и законодательства

- Предоставление финансовой информации для принятия решений и планирования

Правовые аспекты и требования к учету демонтажа здания

Оформление документов

Перед началом демонтажа здания необходимо оформить несколько документов, чтобы юридически закрепить этот процесс и соблюсти требования закона:

- Разрешение на демонтаж: для проведения демонтажных работ необходимо получить разрешение от органов местного самоуправления.

- Технический проект: составляется проект, в котором указываются все детали и этапы демонтажа здания.

- Договор с подрядчиком: заключается договор с подрядной организацией, которая будет осуществлять демонтажные работы.

Соблюдение правил безопасности

При проведении демонтажа здания необходимо строго соблюдать правила безопасности для предотвращения происшествий и минимизации рисков. Некоторые из них включают:

- Использование специальной техники и оборудования: для безопасного и эффективного демонтажа здания необходимо использовать специальную технику и оборудование, соответствующие требованиям безопасности.

- Обеспечение личной защиты: всем работникам, принимающим участие в демонтаже, необходимо предоставить средства индивидуальной защиты, такие как каски, перчатки и специальную одежду.

- Организация зоны безопасности: необходимо оградить зону, где будет проводиться демонтаж, чтобы предотвратить доступ посторонних лиц и обеспечить безопасность людей и имущества.

Учет материалов и отходов

В процессе демонтажа здания возникает необходимость учета материалов и отходов. Важно правильно организовать этот процесс, чтобы соблюсти требования закона и обеспечить эффективное использование ресурсов:

- Сортировка и классификация отходов: все отходы должны быть классифицированы и отсортированы по видам, чтобы обеспечить правильное их управление и утилизацию.

- Учет и отчетность: необходимо вести учет материалов и отходов в соответствии с установленной документацией и представлять отчеты об их использовании и утилизации.

- Соблюдение экологических требований: при учете отходов необходимо учитывать и соблюдать экологические требования и ограничения, чтобы минимизировать негативное воздействие на окружающую среду.

Все эти меры и требования направлены на обеспечение безопасности и эффективности процесса демонтажа здания, а также соблюдение законодательства и требований к учету материалов и отходов.

Методы и принципы бухгалтерского учета демонтажа здания

Методы учета демонтажа здания

Для учета демонтажа здания можно использовать следующие методы:

- Метод списания. При этом методе затраты на демонтаж здания учитываются как текущие расходы и списываются в том периоде, когда они были понесены.

- Метод амортизации. Этот метод позволяет распределить затраты на демонтаж здания на более длительный период времени. В результате, стоимость демонтажа здания постепенно погашается.

- Метод оценки. При этом методе стоимость демонтажа здания определяется на основе оценки его физического состояния, цены материалов, которые будут использованы повторно, и других факторов.

Принципы бухгалтерского учета демонтажа здания

При учете демонтажа здания следует придерживаться следующих принципов:

- Принцип раздельного учета. Затраты на демонтаж здания должны быть отдельно выделены и учтены в отдельных счетах бухгалтерии.

- Принцип правильной оценки. Стоимость демонтажа здания должна быть правильно оценена с учетом всех его составляющих, включая стоимость материалов, трудозатрат и прочих расходов.

- Принцип соответствия. Затраты на демонтаж здания должны быть отнесены к соответствующим периодам и учтены в соответствующих финансовых отчетах.

- Принцип осторожности. При учете демонтажа здания следует соблюдать принцип осторожности и быть готовым к возможным изменениям стоимости материалов или возникновению дополнительных расходов.

Методы и принципы бухгалтерского учета демонтажа здания позволяют осуществлять правильное учетное отражение всех расходов и доходов, связанных с этой операцией. Различные методы учета позволяют выбрать наиболее подходящий способ учета для конкретной организации, а принципы учета обеспечивают правильность и надежность определения стоимости демонтажа здания.

Оценка стоимости демонтажных работ и основных средств

Для оценки стоимости демонтажных работ необходимо учесть следующие факторы:

- Вид и состояние здания. Демонтаж старого здания может быть сложнее и дороже, чем демонтаж нового.

- Методы демонтажа. Разные методы демонтажа требуют разного оборудования и ресурсов.

- Количество и тип материалов, которые необходимо демонтировать. Например, демонтаж бетонного здания может быть более трудоемким и затратным.

- Доступность места работы для оборудования и материалов. Если место ограничено или сложно доступно, это может повлиять на стоимость демонтажа.

Для оценки стоимости демонтажа основных средств необходимо учесть следующие факторы:

- Техническое состояние основных средств. Чем хуже состояние оборудования, тем меньше его стоимость при демонтаже.

- Тип и модель основных средств. Некоторые типы и модели имеют большую стоимость при демонтаже из-за своих характеристик или популярности.

- Запасные части и комплектующие. Если основные средства продолжают использоваться, их запасные части и комплектующие могут иметь дополнительную стоимость при демонтаже.

- Возможность продажи или переиспользования основных средств. Если основные средства можно продать или переиспользовать, их стоимость может быть выше.

Важно учесть, что оценка стоимости демонтажа работ и основных средств является приблизительной и может изменяться в зависимости от конкретных условий и требований заказчика.

Учет расходов на демонтаж и списание основных средств

Учет расходов на демонтаж

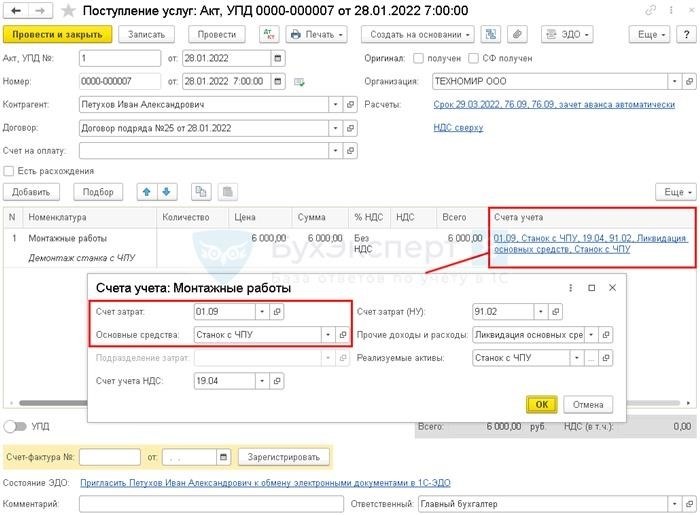

Расходы на демонтаж здания являются операционными расходами и относятся к статье «Прочие расходы» в бухгалтерском учете предприятия. Они отражаются в учете на счете 26 «Прочие расходы», подсчет подразумевает учет расходов в разрезе статей, например, «Демонтажные работы», «Снятие конструкций» и т.д. При этом необходимо учитывать все затраты, связанные с демонтажом, включая оплату труда работников, затраты на материалы, механизмы и другие издержки.

Списание основных средств

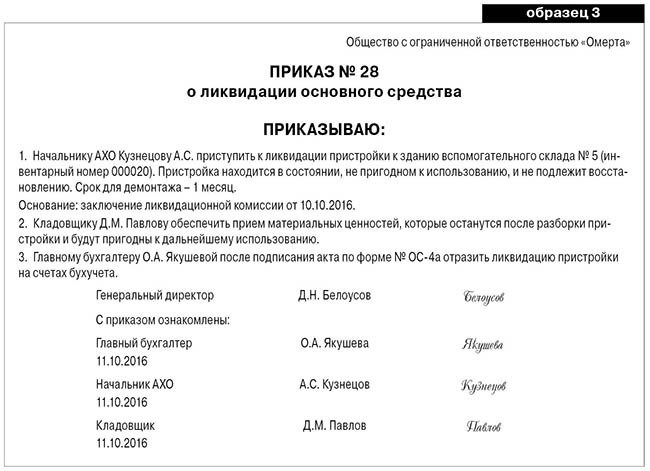

Демонтаж здания может потребовать списания основных средств, таких как строения, сооружения или оборудование, если они больше не нужны для деятельности предприятия. Списание основных средств производится на счете 02 «Списание нематериальных активов и материальных запасов» по статье «Списание основных средств». При этом необходимо следовать определенным правилам и процедурам, включая проведение инвентаризации, оценку стоимости имущества, согласование с руководством и оформление приказа на списание.

Пример учетной записи расходов на демонтаж и списания основных средств

Представим пример учетной записи расходов на демонтаж и списания основных средств:

| Счет | Наименование счета | Дебет | Кредит |

|---|---|---|---|

| 26 | Прочие расходы | Х | |

| 02 | Списание нематериальных активов и материальных запасов | Х |

В данном примере сумма расходов на демонтаж отражается на счете 26 «Прочие расходы» в дебете, а списание основных средств — на счете 02 «Списание нематериальных активов и материальных запасов» в кредите.

Учет расходов на демонтаж и списание основных средств требует внимательного подхода. Расходы на демонтаж отражаются на счете 26 «Прочие расходы», а списание основных средств производится на счете 02 «Списание нематериальных активов и материальных запасов». Важно следовать правилам и процедурам, а также оформить все необходимые документы для проведения данной операции в бухгалтерии предприятия.

Бухгалтерский учет обязательств по демонтажу здания

Ниже представлены основные аспекты бухгалтерского учета обязательств по демонтажу здания:

1. Оформление договора

Первым шагом является оформление договора на демонтаж здания. В договоре должны быть четко определены объекты, подлежащие демонтажу, сроки выполнения работ, стоимость и порядок расчетов. Договор должен быть документально оформлен и подписан сторонами.

2. Ведение сметы расходов

Для контроля за затратами на демонтаж здания необходимо вести смету расходов. В смете указываются все предполагаемые затраты на демонтаж, включая стоимость работ, материалов, аренду оборудования и дополнительные расходы. Смета расходов помогает планировать бюджет проекта и отслеживать его исполнение.

3. Расчет начислений по договору

По мере выполнения работ по демонтажу здания необходимо производить расчет начислений по договору. Начисления могут осуществляться как однократно по факту выполнения работ, так и в рассрочку, в соответствии с условиями договора. Расчеты следует проводить в соответствии с установленными законодательством документами.

4. Оформление первичных документов

В процессе демонтажа здания необходимо оформлять первичные документы – акты выполненных работ и счета-фактуры. В акте выполненных работ указываются объемы выполненных работ, а также стоимость их выполнения. Счет-фактура выставляется на оплату и содержит информацию о сумме начислений, НДС и общей сумме для оплаты.

5. Отражение обязательств в бухгалтерском учете

Обязательства по демонтажу здания должны быть отражены в бухгалтерском учете в соответствии с требованиями учетной политики организации. Они могут быть отражены в виде счетов на оплату, бухгалтерских записей о начислениях и выплатах, а также в финансовой отчетности.

6. Анализ и контроль затрат

В процессе демонтажа здания необходимо проводить анализ и контроль затрат. Это позволяет выявить неэффективные расходы, оптимизировать бюджет и принимать своевременные решения по управлению проектом. Результаты анализа затрат могут быть использованы для корректировки договорных условий и сведения затрат к минимуму.

7. Оформление финансовой отчетности

По окончании проекта демонтажа здания необходимо оформить финансовую отчетность, отражающую затраты и обязательства по демонтажу. Финансовая отчетность должна быть готова в соответствии с установленной законодательством формой и сдана в установленные сроки.

Ведение бухгалтерского учета обязательств по демонтажу здания является важной задачей для организации. Это позволяет обеспечить контроль над затратами, правильно оформить выплаты и оптимизировать бюджет проекта. Следование указанным выше шагам позволит эффективно вести учет и добиться полной прозрачности финансовых операций.

Отчетность и анализ бухгалтерского учета демонтажа здания

Отчетность по демонтажу здания

Для правильного ведения бухгалтерского учета демонтажа здания необходимо составление соответствующей отчетности. Ключевыми документами будут:

- Акт о демонтаже здания — основной документ, подтверждающий факт и объем работы по демонтажу. В акте необходимо указать дату начала и окончания демонтажа, а также описание снятых конструкций;

- Акт приема передачи демонтированных материалов — документ, позволяющий корректно отразить движение материалов после демонтажных работ;

- Акт приема передачи работы — документ, подтверждающий факт и качество выполненных работ;

- Акт сверки и отражения в учете — документ, необходимый для сверки полученных данных с данными, отраженными в бухгалтерском учете.

Анализ бухгалтерского учета демонтажа здания

Анализ бухгалтерского учета демонтажа здания является важным этапом, позволяющим оценить финансовые результаты предприятия и принять решения для оптимизации деятельности. Основные аспекты анализа:

- Финансовый результат — анализ доходов и расходов, полученных в результате демонтажа здания. Это позволяет определить прибыльность данного вида деятельности;

- Изменение стоимости материалов — анализ изменения стоимости материалов после демонтажных работ. Учет данной информации позволяет определить возможности экономии на материалах;

- Эффективность работы — анализ времени, затраченного на демонтаж здания. Позволяет определить эффективность использования ресурсов и принять меры для оптимизации процесса.

Профессиональный подход к отчетности и анализу

Правильное ведение отчетности и анализ бухгалтерского учета демонтажа здания требует профессионального подхода. Квалифицированные специалисты в области бухгалтерского учета и аудита помогут вам составить правильную отчетность и провести анализ, а также предложат рекомендации для эффективного управления этим процессом.

Проблемы и риски в бухгалтерском учете демонтажных работ

Одной из основных проблем, с которыми сталкиваются бухгалтеры при учете демонтажных работ, является определение стоимости демонтажа. В отличие от строительства, где стоимость работ обычно легко определяется на основе сметной документации, определение стоимости демонтажа может быть сложным. Стоимость демонтажа зависит от многих факторов, таких как тип здания, конструктивные особенности, наличие опасных материалов и других факторов, которые могут быть непредсказуемыми и изменчивыми.

Другой проблемой при учете демонтажных работ является определение стадии учета, в которой следует учесть расходы на демонтаж. Некорректное определение этой стадии может привести к неправильному отражению расходов и искажению финансовых показателей предприятия. Кроме того, существует риск неправильного учета затрат на демонтаж, что может привести к нарушению законодательства и штрафам со стороны контролирующих органов.

В связи с этим, предприятиям необходимо уделить особое внимание правильному учету демонтажных работ. Это включает в себя проведение детального анализа затрат на демонтаж, своевременное отражение этих затрат в бухгалтерской отчетности и соблюдение требований законодательства.

В целом, бухгалтерский учет демонтажных работ является сложной задачей, которая требует специальных знаний и внимательного подхода. Некорректный учет демонтажа может привести к финансовым и правовым проблемам для предприятия. Поэтому необходимо уделять должное внимание данному процессу и консультироваться с профессионалами в области бухгалтерии и учета.