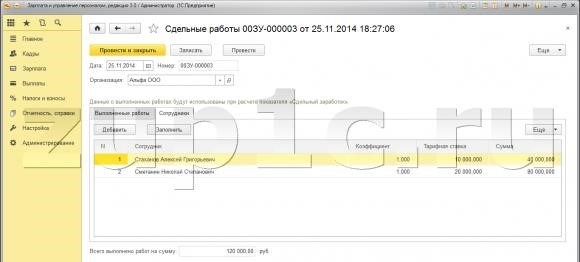

Сдельный заработок — это система оплаты труда, в которой заработная плата работника зависит от количества выполненной работы или произведенной продукции. В данной статье мы рассмотрим, как правильно учитывать сдельный заработок по системе КТУ (количественно-технологическая учебно-методическая база).

Зарплата по видам продукции

Преимущества зарплаты по видам продукции:

- Справедливость. Работники получают справедливую оплату за свой труд в зависимости от результатов своей работы;

- Стимуляция. Система оплаты по видам продукции мотивирует работников увеличивать производительность труда и повышать качество продукции;

- Прозрачность. Работники могут легко оценить свои достижения и понять, какие усилия нужно приложить для увеличения своей зарплаты;

Примеры зарплаты по видам продукции:

| Вид продукции | Оплата труда |

|---|---|

| Производство одежды | Оплата за пошив одной единицы одежды |

| Производство мебели | Оплата за изготовление одной единицы мебели |

| Производство автомобилей | Оплата за сборку одного автомобиля |

Цитата: «Зарплата по видам продукции позволяет учесть индивидуальные особенности каждого работника и наградить их за их вклад в производственный процесс.» — Управляющий производством

Зарплата по видам продукции является эффективным инструментом мотивации сотрудников и позволяет достичь высоких результатов в производственной деятельности компании. Она позволяет учесть индивидуальные способности и усилия каждого работника, стимулирует повышение производительности и качества работы.

Организация учета заработной платы

2. Классификация заработной платы

Для учета заработной платы необходимо разделить ее на основную и дополнительную части. Основная заработная плата включает фиксированный оклад, надбавки за выслугу лет, доплаты за работу в ночное время и т.д. Дополнительная заработная плата относится к премиям, вознаграждениям, компенсациям и другим выплатам, которые осуществляются по результатам работы или в определенных условиях.

3. Начисление заработной платы

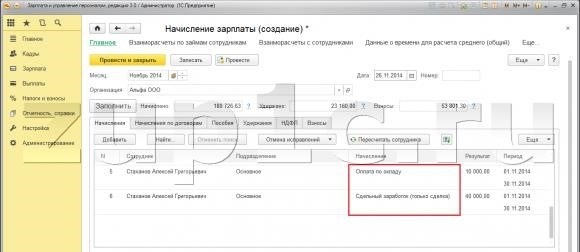

Начисление заработной платы должно проводиться в соответствии с установленными нормами и правилами. Важным моментом является учет отработанного времени и фиксация его в системе учета. Учетная система должна автоматически рассчитывать размер заработной платы на основе отработанных часов, ставки оплаты и других факторов.

4. Выплата заработной платы

Выплата заработной платы должна осуществляться в точном соответствии с установленными сроками и требованиями. Работодатель обязан предоставлять сотрудникам развернутый расчет заработной платы, указывая все начисления и удержания. Учет выплаты заработной платы должен быть корректным и надежным для предотвращения возможных споров и конфликтов.

| Категория | Описание |

|---|---|

| Оклад | Фиксированная сумма, установленная для определенной должности или категории сотрудников. |

| Надбавки | Дополнительная сумма, начисляемая к основному окладу в соответствии с определенными условиями (выслуга лет, работа в ночное время и т.д.). |

| Премии | Дополнительная выплата за особые достижения или хорошие результаты работы. |

| Компенсации | Вознаграждение за выполнение определенных работ или дополнительные обязанности. |

Организация учета заработной платы является неотъемлемой частью эффективного управления персоналом. Соблюдение правил начисления и выплаты помогает создать положительный рабочий климат и заботится о благосостоянии сотрудников. Важно оперативно реагировать на изменения в законодательстве и внедрять соответствующие изменения в учетную систему, чтобы обеспечить корректность и актуальность данных.

Контроль норм времени

Назначение контроля норм времени

Основными задачами контроля норм времени являются:

- Определение фактического времени, затраченного на выполнение определенного вида работы.

- Сравнение фактического времени с нормативным, установленным для данного вида работы.

- Выявление отклонений от установленных норм и причин этих отклонений.

- Разработка мер по сокращению времени выполнения работы и повышению ее эффективности.

Методы контроля норм времени

Существуют различные методы контроля норм времени, которые могут быть использованы в организации:

- Наблюдение за процессом работы. Этот метод предполагает непосредственное наблюдение за сотрудником и фиксацию времени, затраченного на выполнение работы.

- Анализ отчетов и документации. Путем анализа отчетов и документации можно определить фактическое время, затраченное на выполнение работы.

- Использование автоматизированных систем учета. Автоматизированные системы позволяют точно отслеживать время, затраченное на выполнение работы, и сравнивать его с нормативами.

Последствия нарушения норм времени

Нарушение норм времени может иметь серьезные последствия для организации и сотрудников:

«Нарушение норм времени ведет к снижению производительности и качества работы, превышению сроков выполнения проектов и повышению издержек».

Поэтому важно регулярно контролировать нормы времени и принимать меры по их соблюдению.

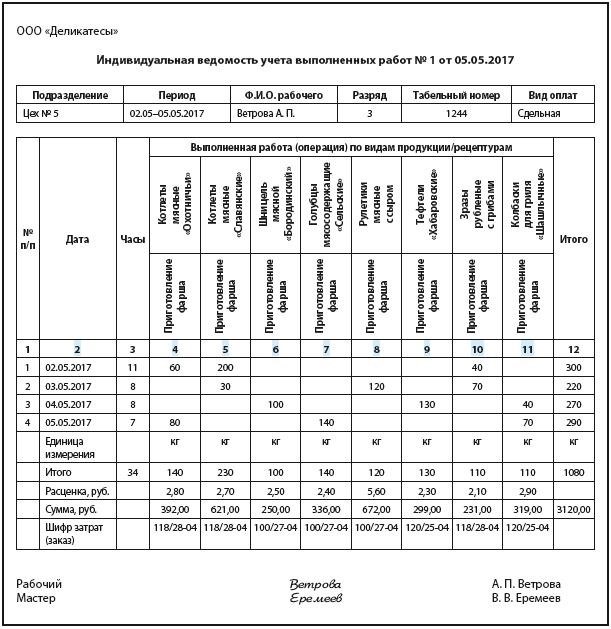

Индивидуальная ведомость учета выполненных работ

Индивидуальная ведомость учета выполненных работ представляет собой документ, в котором отражается информация о выполненных работах и заработке каждого работника, осуществляющего сдельную работу.

Структура ведомости:

- Фамилия и имя работника

- Период работы

- Количественные показатели выполненных работ

- Единица измерения

- Стоимость за единицу работы

- Заработок работника

Индивидуальная ведомость позволяет контролировать объем и качество выполненной работы каждого работника, а также рассчитывать заработную плату на основе выполненных объемов работ.

Пример заполнения ведомости:

| Фамилия и имя работника | Период работы | Выполненные работы | Единица измерения | Стоимость за единицу работы | Заработок работника |

|---|---|---|---|---|---|

| Иванов Иван Иванович | 01.08.2022-31.08.2022 | Производство деталей | шт. | 50 руб./шт. | 5000 руб. |

| Петров Петр Петрович | 01.08.2022-31.08.2022 | Монтаж оборудования | установка | 1000 руб./установка | 6000 руб. |

Таким образом, индивидуальная ведомость позволяет наглядно отследить работу каждого сотрудника, контролировать выполнение плановых показателей и осуществлять расчет заработной платы на основе сделанных работ.