Когда клиенты находятся в задолженности по кредитам, банки могут принять ряд мер для взыскания задолженности. Однако, при достижении определенного уровня просрочки, банк может обратиться в суд с требованием о досрочном погашении кредита. В данной статье мы рассмотрим, какие условия могут спровоцировать такое обращение и какие последствия это может иметь для заёмщика.

Ознакомление с понятием досрочного погашения задолженности

Преимущества досрочного погашения задолженности:

- Экономия на процентах: Досрочное погашение задолженности позволяет уменьшить сумму процентов, начисляемых банком за пользование кредитными средствами. Это особенно актуально для кредитов с высокой процентной ставкой.

- Повышение кредитного рейтинга: Погашение задолженности вовремя может положительно повлиять на ваш кредитный рейтинг, так как позволяет продемонстрировать ответственное отношение к кредитным обязательствам.

- Улучшение финансовой ситуации: Досрочное погашение задолженности может помочь вам освободиться от долговой нагрузки и улучшить свою финансовую ситуацию, освободив средства для других нужд.

Условия досрочного погашения задолженности:

Условия и возможность досрочного погашения задолженности зависят от конкретных условий кредитного договора и политики банка. Некоторые банки могут предусматривать штрафные санкции за досрочное погашение в случае просрочки по платежам, в то время как другие могут предоставлять возможность досрочного погашения без дополнительных издержек.

«Досрочное погашение задолженности может быть осуществлено путем полного погашения оставшейся суммы кредита или займа, или частичного погашения задолженности.»

При досрочном погашении задолженности необходимо обратиться в банк и уточнить условия погашения, включая процедуру, сроки и возможные последствия. Если имеется просрочка по платежам, банк может не согласиться на досрочное погашение или предложить решение, которое будет учитывать просрочку.

Досрочное погашение задолженности — это полезный инструмент для управления финансовыми обязательствами. Оно позволяет уменьшить сумму процентов и улучшить финансовую ситуацию. Однако, условия досрочного погашения зависят от банка и кредитного договора, поэтому перед принятием решения необходимо ознакомиться с условиями банка и уточнить возможные последствия при наличии просрочки по платежам.

Правовые основы требования банка о досрочном погашении

Банк имеет право обратиться в суд с требованием о досрочном погашении задолженности, если клиент не выполняет свои обязательства, установленные договором кредитования. В таком случае банк может ссылаться на следующие правовые основы:

1. Договор кредитования

Основой для требования банка о досрочном погашении является сам договор кредитования, в котором указаны условия погашения задолженности. В случае нарушения клиентом этих условий, банк имеет право требовать досрочного погашения суммы задолженности.

2. Закон о банках и банковской деятельности

Закон о банках и банковской деятельности предоставляет банкам широкий спектр прав и возможностей для взыскания задолженности от клиентов. В соответствии с этим законодательством, банк может требовать досрочного погашения задолженности в случае несоблюдения клиентом обязательств перед банком.

3. Решение банковского совета

Банк имеет право принять решение о требовании досрочного погашения задолженности на основании заседания банковского совета. Данное решение является документом, подтверждающим требование банка и его право на досрочное погашение задолженности.

4. Жалобы нарушений договоренностей

В случае нарушения клиентом договоренностей, банк имеет право подавать жалобы на нарушения в суд. Жалобы могут служить основой для требования досрочного погашения задолженности, если суд признает нарушение со стороны клиента.

5. Замена мера пресечения

Банк может также обратиться в суд с требованием о досрочном погашении, если клиент находится под мерой пресечения, такой как арест счетов или имущества. В этом случае банк может требовать погашения задолженности как альтернативный меры пресечения.

Итоги

Банк имеет надлежащие правовые основы для требования досрочного погашения задолженности от клиента. Основой для такого требования является договор кредитования, закон о банках и банковской деятельности, решение банковского совета, жалобы нарушений договоренностей и замена мера пресечения. Все эти основы позволяют банку обратиться в суд с требованием о досрочном погашении задолженности в случае неисполнения клиентом своих обязательств.

Какие виды кредитных договоров могут предусматривать досрочное погашение

В кредитных договорах банк может предусмотреть возможность досрочного погашения кредита. Это означает, что заемщик может полностью или частично погасить задолженность по кредиту перед сроком, указанным в договоре.

1. Кредит с фиксированной процентной ставкой

Кредитный договор с фиксированной процентной ставкой позволяет заемщику предварительно рассчитать все платежи по кредиту и, в случае наличия свободных средств, осуществить досрочное погашение кредита.

- Преимущества:

- Позволяет погасить задолженность и избежать дополнительных процентных платежей;

- Уменьшает общую сумму выплаты по кредиту.

- Недостатки:

- Может включать штрафные санкции за досрочное погашение;

- Необходимо учитывать возможные потери при досрочном погашении, если процентные ставки на рынке снижаются.

2. Кредит с плавающей процентной ставкой

Кредитный договор с плавающей процентной ставкой имеет переменные процентные ставки, которые могут изменяться в зависимости от условий на рынке. В этом случае, досрочное погашение может быть выгодным заемщику, если процентные ставки повышаются.

- Преимущества:

- Позволяет избежать дальнейшего роста процентных платежей;

- Уменьшает общую сумму выплаты по кредиту;

- Может позволить переход на кредит с фиксированной процентной ставкой.

- Недостатки:

- Может включать штрафные санкции за досрочное погашение;

- Необходимо учитывать возможные потери при досрочном погашении, если процентные ставки на рынке понижаются.

3. Револьверный кредит

Револьверный кредит предоставляет заемщику возможность не только досрочного погашения, но и повторного доступ к размещенным средствам. Это означает, что после погашения задолженности заемщик может снова занимать средства в пределах установленного кредитного лимита.

- Преимущества:

- Позволяет осуществлять удобное планирование платежей;

- Дает возможность использовать заемные средства при необходимости без оформления нового кредитного договора.

- Недостатки:

- Может требовать уплаты комиссии за предоставление и использование кредита;

- Необходимо соблюдать условия и сроки возврата средств, чтобы избежать штрафных санкций.

Зависимо от типа и условий кредитного договора, досрочное погашение может иметь различные финансовые и организационные последствия для обеих сторон — заемщика и банка. Поэтому перед подписанием договора важно внимательно изучить все условия и учесть свои возможности и планы на будущее.

Процедура обращения банка в суд с требованием о досрочном погашении

Когда заёмщик становится должником перед банком и просрочивает задолженность по кредиту, банк имеет право обратиться в суд с требованием о досрочном погашении кредита. Данный процесс имеет свои обязательные этапы и правила, которые необходимо соблюдать.

Ниже приведена процедура обращения банка в суд с требованием о досрочном погашении задолженности по кредиту:

1. Предупреждение должника о необходимости погашения задолженности:

Банк обязан направить должнику письменное уведомление о задолженности и требовании о досрочном погашении кредита. В письме должно быть указано, что в случае невыполнения требований банка будет обращаться в суд.

2. Нотариальное уведомление должника:

Если должник не реагирует на письменное уведомление банка, кредитор имеет право обратиться к нотариусу для нотариального уведомления. Нотариус направляет уведомление должнику о необходимости погашения задолженности в течение определенного срока. Должник должен подписать уведомление или отказаться от его принятия под расписку.

3. Исковое заявление в суд:

В случае, если должник не погашает задолженность в установленный срок после нотариального уведомления, банк может подать исковое заявление в суд. В исковом заявлении должно быть указано основание требования о досрочном погашении кредита и приведены все необходимые документы, подтверждающие наличие задолженности.

4. Рассмотрение дела судом:

После подачи искового заявления суд рассматривает дело и выносит решение. Решение может быть вынесено в пользу банка, признавая основания для досрочного погашения кредита, или в пользу должника, отклоняя требование банка.

5. Исполнение решения суда:

В случае, если суд принял решение в пользу банка, должник обязан погасить задолженность в указанный судом срок. В противном случае, банк имеет право обратиться с требованием о взыскании задолженности через исполнительное производство.

Процедура обращения банка в суд с требованием о досрочном погашении задолженности по кредиту имеет свои правила и этапы, которые необходимо соблюдать. В случае непогашения задолженности должником, банк имеет право обратиться в суд для защиты своих интересов и взыскания задолженности.

Последствия для заемщика при обращении банка в суд

Обращение банка в суд с требованием досрочного погашения просроченной задолженности может иметь серьезные последствия для заемщика. Ниже приведены основные последствия, которые могут возникнуть в результате такого судебного разбирательства:

1. Прекращение действия кредитного договора

После обращения банка в суд с требованием досрочного погашения задолженности, суд может принять решение о прекращении действия кредитного договора. Это означает, что заемщик будет обязан вернуть все полученные им деньги, а банк будет иметь право на требование погашения задолженности в полном объеме.

2. Начисление пени и штрафов

Помимо основной суммы задолженности, суд может решить начислить заемщику пеню за просрочку платежей и штрафы за нарушение условий кредитного договора. Это может привести к значительному увеличению суммы, которую заемщик должен будет выплатить банку.

3. Повышенные процентные ставки

После обращения банка в суд и принятия решения о досрочном погашении задолженности, банк может решить повысить процентные ставки по кредиту. Это связано с тем, что банк становится свидетелем неплатежеспособности заемщика и желает застраховаться от дальнейших рисков.

4. Предъявление иска о взыскании имущества

Если заемщик не выполняет решение суда о погашении задолженности, банк может обратиться в суд с иском о взыскании имущества заемщика. Суд может принять решение о конфискации имущества заемщика и его последующей продаже на аукционе для погашения задолженности перед банком.

5. Ухудшение кредитной истории

Обращение банка в суд и последующее принятие решения о досрочном погашении задолженности может серьезно негативно повлиять на кредитную историю заемщика. Такое дело будет отражено в кредитных бюро и может затруднить получение кредитов или ипотеки в будущем.

6. Ограничение возможности получения новых кредитов

После обращения банка в суд с требованием досрочного погашения задолженности, заемщик может столкнуться с ограничениями в получении новых кредитов. Банки могут отказать заемщику в выдаче нового кредита из-за наличия просроченной задолженности и неблагонадежности заемщика.

7. Возможность обращения за помощью к юристам

В случае обращения банка в суд, заемщик имеет право обратиться за помощью к юристам, чтобы защитить свои интересы и оспорить требования банка. Профессиональные юристы помогут заемщику понять юридическую ситуацию и разработать оптимальную стратегию защиты.

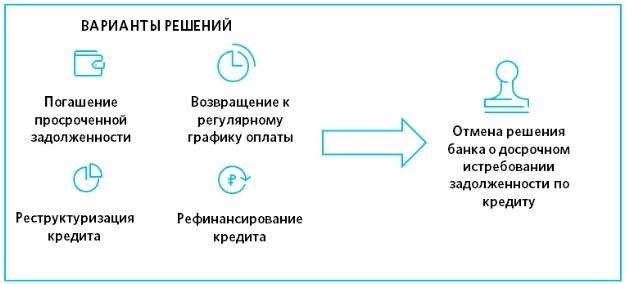

Возможные решения проблемы просроченной задолженности

Просроченная задолженность по кредиту или займу может стать серьезной проблемой для заемщика, однако существуют различные способы её решения. Вот несколько возможных вариантов:

1. Договориться о реструктуризации долга

В случае возникновения проблем с выплатами, банк может быть готов договориться о реструктуризации долга. Это может включать изменение сроков погашения, уменьшение размера платежей или пролонгацию кредита. Обратитесь в отдел по работе с клиентами банка, чтобы обсудить возможность реструктуризации.

2. Погасить задолженность частично

Если у вас возникли временные трудности, попробуйте погасить какую-то часть задолженности. Это может помочь продемонстрировать вашу готовность и способность погашать долг. Обратитесь в отдел по работе с клиентами, чтобы обсудить возможность частичного погашения задолженности.

3. Обратиться за помощью к финансовому консультанту

Если у вас возникли серьезные финансовые трудности и вам сложно самостоятельно разобраться с проблемой просроченной задолженности, рекомендуется обратиться за помощью к финансовому консультанту. Он сможет помочь вам разработать план погашения долга и сориентировать вас по вашим правам и возможностям.

4. Урегулировать спор с банком через суд

В случае, когда банк устанавливает требование досрочного погашения просроченной задолженности, вам может потребоваться обратиться в суд для урегулирования спора. Если вы считаете, что банк нарушает ваши права или применяет незаконные методы взыскания, консультируйтесь со специалистом по судебным делам или адвокатом.

5. Заключить добровольное соглашение с банком

Если у вас есть возможность и желание, попробуйте заключить добровольное соглашение с банком. Это может включать задержку выплаты, изменение условий кредита или другие условия, согласованные обеими сторонами. Обратитесь в отдел по работе с клиентам банка для обсуждения возможных вариантов.

Важные моменты для заемщика, когда банк обращается в суд

Если у заемщика возникли просроченные задолженности по кредиту и банк принимает решение обратиться в суд, есть несколько важных моментов, которые нужно учесть.

Вот некоторые из них:

1. Требование досрочного погашения

Банк может обратиться в суд с требованием о досрочном погашении задолженности. Это означает, что заемщик должен будет вернуть всю сумму кредита сразу, вместо выплат по графику.

2. Возможность срочного исполнительного производства

Если суд принимает решение в пользу банка, это может привести к срочному исполнительному производству. Это означает, что банк будет иметь право списать средства с банковского счета заемщика или изъять имущество.

3. Важность представления доказательств

В случае судебного разбирательства заемщик должен обеспечить представление доказательств своей платежеспособности или иных обстоятельств, которые могут повлиять на решение суда.

4. Последствия неприсутствия на заседании суда

Если заемщик не является на заседание суда без уважительной причины, суд может принять решение в пользу банка и обязать заемщика погасить задолженность в полном объеме.

5. Возможность договориться с банком

Перед тем, как дело пойдет в суд, заемщик может попробовать договориться с банком о реструктуризации кредита или других способах урегулирования задолженности.

- Досрочное погашение задолженности является важной правовой мерой, которую банк может предпринять в случае просрочки платежей со стороны заемщика.

- Банк имеет право обратиться в суд с требованием о досрочном погашении задолженности, если заемщик нарушил условия договора кредитования.

- При обращении в суд банк должен предоставить доказательства нарушения заемщиком условий кредитного договора, такие как копии документов, показывающие просрочку платежей.

- Суд принимает решение о досрочном погашении задолженности, и в случае положительного решения банк получает право требовать полное погашение задолженности в кратчайшие сроки.

- Важно отметить, что каждый случай может иметь индивидуальные особенности, и решение суда может зависеть от конкретных обстоятельств дела.

Таким образом, банк имеет возможность обратиться в суд с требованием досрочного погашения задолженности в случае нарушения заемщиком условий договора кредитования. Это является одной из мер, которую банк может применить для защиты своих интересов и возврата задолженности.